El aporte de las baterías a la suficiencia en el sistema eléctrico en Latam: análisis regulatorio comparativo

En América Latina, garantizar la suficiencia del sistema eléctrico exige nuevas soluciones. Las baterías emergen como un apoyo clave para la confiabilidad y la integración de renovables, mientras la regulación avanza para reconocer su aporte en mercados de capacidad. En este contexto, analizamos cómo se abordan estos desafíos regulatorios en Chile, Colombia, México y Perú.

A partir de los años 90, se produjo una transformación en el sector eléctrico europeo y latinoamericano con diferente énfasis dependiendo del país. Muchos pasaron de un modelo monopólico a uno con mercado competitivo en la generación de electricidad, manteniendo en algunos casos la transmisión y distribución como servicios monopólicos. Este cambio implicó una transformación sustancial en el mercado de generación, resultando que en muchos países se haya desarrollado un entorno altamente competitivo. Las pocas empresas únicamente locales que subsisten han ido perdiendo importancia o competitividad, o bien se mantienen con el respaldo de fuertes subsidios estatales.

Modelo solo de energía vs mercado de capacidad

En cuanto al desarrollo del mercado de generación, desde sus inicios los países optaron por dos modelos: uno basado únicamente en la venta de energía, conocido como el "modelo solo de energía", en el que los precios de la electricidad se establecen mediante mecanismos de mercado y los participantes venden su energía a ese precio; y otro que, además de la energía, incluía un pago por capacidad. En América Latina, al mercado de capacidad generalmente se le llama “mercado de la potencia”, aunque también se utilizan expresiones como “potencia de suficiencia”, “potencia firme”, “balance de potencia” o “cargo por confidencialidad”. En estos mercados, además del pago por la energía generada, existe un pago asociado al reconocimiento de la contribución de la respectiva planta generador a la suficiencia del sistema eléctrico. La suficiencia, en este contexto, se define como la capacidad del sistema para garantizar el suministro de electricidad a lo largo del tiempo, asegurando que la generación sea suficiente para abastecer la demanda máxima en el largo plazo. En este sentido, en estos mercados se realiza un reconocimiento adicional por la contribución de la capacidad de la fuente de generación a la suficiencia del sistema eléctrico.

Relacionado con la suficiencia, se encuentra el concepto de seguridad, que comúnmente se define como “la medida de qué tan bien un sistema eléctrico puede resistir disturbios súbitos, como cortocircuitos o pérdidas no anticipadas de componentes del sistema”. En definitiva, la suficiencia está estrechamente vinculada a la seguridad del sistema, pues garantizar la suficiencia implica también asegurar que el sistema pueda resistir eventos imprevistos, manteniendo una operación confiable y segura.

Uno de los problemas del mercado solo de energía es que no ofrece suficientes incentivos para realizar inversiones en capacidad, especialmente en situaciones donde los recursos variables no están disponibles, como en años de sequía u otros fenómenos que pueden afectar temporalmente la generación de las centrales de base. Por ello, muchos países en Latam han desarrollado un mercado de capacidad, donde se remunera separadamente el aporte que hacen las fuentes de generación a la suficiencia del sistema eléctrico.

La existencia de un mercado de capacidad junto al mercado de energía presenta diversos desafíos.

El pago por capacidad, aunque es una herramienta importante para garantizar la seguridad y confiabilidad del suministro eléctrico, no es un mecanismo perfecto y puede tener efectos negativos que deben ser gestionados adecuadamente. Siempre genera mayores costos para los usuarios en comparación con un mercado solo de energía. La teoría económica indica que esos mayores costos pueden disminuir los costos de la energía, ya que este incentivo fomenta la oferta y, con ello, la reducción de precios. Sin embargo, los pagos por capacidad pueden aumentar los precios de la electricidad si no se implementan adecuadamente.

Además, pueden crear incentivos para que las plantas no funcionen de manera eficiente. Si la remuneración por capacidad es demasiado alta, los generadores podrían no estar motivados a operar sus plantas de manera eficiente. En el mismo sentido, si el pago es suficiente para justificar la inversión, podría convertirse en un desincentivo a la hora de operar la planta de generación. Por ello, en todos los mercados se establecen sistemas que penalizan a las plantas que no entregan la capacidad reconocida por el sistema.

El incentivo a la inversión en capacidad se puede hacer a través de muchos mecanismos. Los más conocidos son los siguientes:

- Mercado de potencia de suficiencia anual o mensual: se trata de un sistema de pago dentro del sistema eléctrico basado en el aporte de la generación a la suficiencia del sistema eléctrico. Se paga a los generadores por su aporte a la suficiencia del sistema eléctrico, según las métricas que cada país establece.

- Sistemas de subasta para la capacidad: se realiza una subasta donde los generadores ofertan la capacidad que pueden proporcionar y se selecciona la oferta más económica para cubrir la demanda futura.

- Contratos a largo plazo con precios fijos: los generadores acuerdan suministrar energía a un precio predefinido durante un período prolongado. Esos suministros deben ir acompañados de inversiones en generación que respalden el contrato. Estas licitaciones son indirectamente un incentivo a la suficiencia del sistema eléctrico, pese a que el pago está asociado principalmente por el abastecimiento de la demanda de la energía de los clientes.

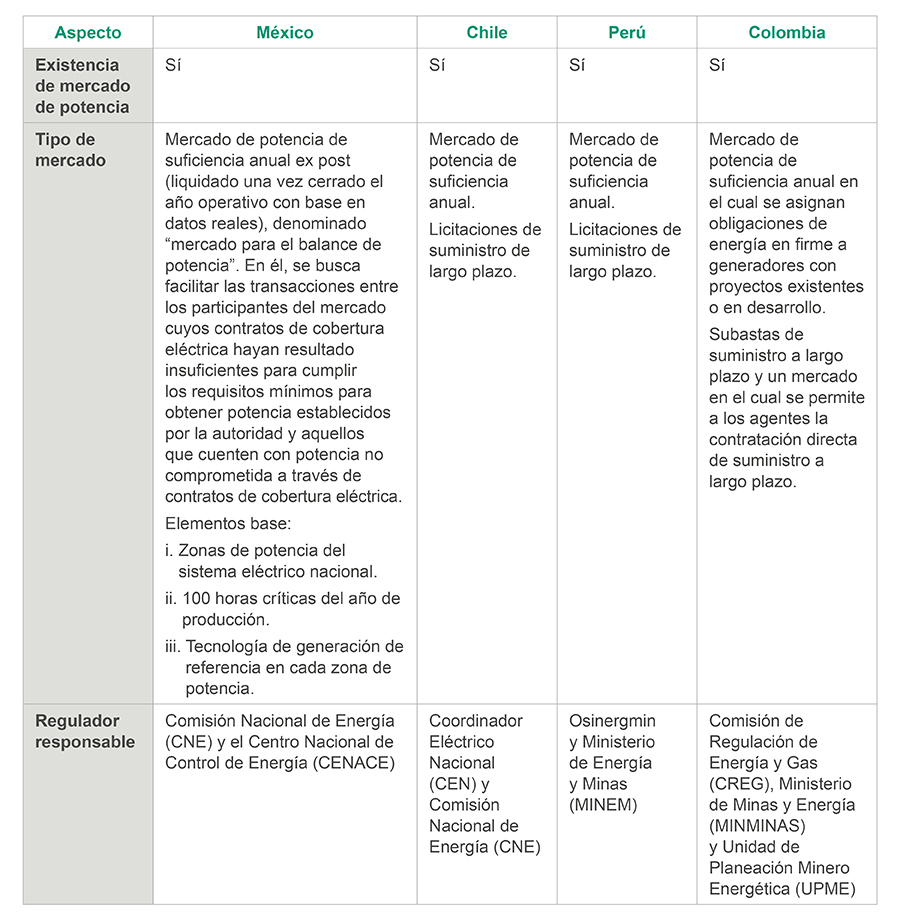

Considerando los conceptos antes expuestos en el cuadro siguiente se muestra la situación de México, Chile, Perú y Colombia:

Notas:

- En el caso chileno las licitaciones de las empresas distribuidoras han operado parcialmente como un mecanismo de capacidad, pues las nuevas fuentes de generación compiten con las existentes. A pesar de eso, su éxito inicial permitió el desarrollo de una proporción relevante de la generación solar y eólica disponible en el país.

- En México, recientemente el CENACE, con autorización de la CNE, suspendió un procedimiento para dividir la zona de potencia del Sistema Interconectado Nacional (SIN) -el principal mercado de potencia en México- en dos zonas: SIN-Norte y SIN-Sur, con el objetivo de que sea más realista la estimación de los precios del mercado de potencia. En virtud de la suspensión, se mantiene hasta el momento un esquema único (zona de potencia única para el SIN), con el propósito de preservar la estabilidad operativa y financiera del sistema eléctrico nacional. Dicha medida obedece a las recientes modificaciones derivadas de la Ley del Sector Eléctrico y la Ley de Planeación y Transición Energética, que establecen nuevas figuras legales, tales como la “planeación vinculante” como criterio obligatorio, que posiblemente tendrá implicaciones en la operación del sistema eléctrico nacional y en el mercado eléctrico mayorista en México. Por ello, la división de la zona de potencia citada podría tener lugar después de la publicación del reglamento de la nueva Ley del Sector Eléctrico y de otras disposiciones operativas que determinen la forma en que se llevará a cabo la planeación vinculante.

-

En Colombia, el mercado de potencia de suficiencia es conocido como “cargo por confiabilidad”, el cual reemplazó al cargo por capacidad. Su objetivo es asegurar la confiabilidad y el abastecimiento de energía eléctrica en el Sistema Interconectado Nacional (SIN). A través de subastas o adelantadas por la CREG o mediante asignaciones directas a los generadores, los asignatarios se convierten en titulares de obligaciones de energía en firme (OEF), que representan la cantidad de energía que un generador se compromete a poner a disposición del sistema en un periodo determinado a cambio de una retribución económica que remunera la disponibilidad para entregar energía al sistema en condiciones críticas de suministro.

Adicionalmente, en el caso colombiano es usual que los agentes generadores celebren contratos de compraventa de energía de respaldo.

La situación especial de los sistemas de almacenamiento y su reconocimiento a la suficiencia del sistema

El mercado eléctrico tradicionalmente operó bajo la premisa de la simultaneidad entre generación y demanda, es decir, que la producción de electricidad debía ajustarse en tiempo real a las variaciones del consumo. Sin embargo, esta concepción comenzó a cambiar con la introducción del almacenamiento energético. Aunque desde hace décadas existían formas de almacenar energía - principalmente a través centrales hidroeléctricas de bombeo-, su desarrollo nunca fue masivo debido a sus altos costos, baja eficiencia y largo tiempo de instalación.

En contraste, las baterías modernas representan una verdadera revolución en el sector. La inversión en baterías es mucho menor comparada con las centrales de bombeo, y su eficiencia energética es significativamente superior, con pérdidas menores y respuestas más rápidas. Además, su proceso de instalación es mucho más ágil, tomando apenas meses en la mayoría de los casos. Esto permite una implementación mucho más flexible y escalable, adaptándose rápidamente a las necesidades del sistema eléctrico.

La incorporación de baterías transforma por completo el funcionamiento del mercado, permitiendo gestionar de manera efectiva la intermitencia de las energías renovables, como la solar y eólica. Las baterías facilitan el almacenamiento del excedente de generación en horas de baja demanda, para liberarlo cuando la demanda aumenta o cuando la generación renovable disminuye, haciendo posible una integración más eficiente y confiable de estas fuentes limpias. Por ello, el almacenamiento, y en particular las baterías, representan una verdadera revolución que está cambiando las reglas del mercado eléctrico, impulsando un sistema más flexible, sostenible y preparado para el futuro.

La contribución de las baterías a la suficiencia del sistema eléctrico radica en su capacidad para desplazar temporalmente la generación de energía, lo cual presenta desafíos únicos en la medición de su impacto. Su valor se acrecienta en los sistemas que tienen muchas fuentes de generación variables, complementándolas.

Otra particularidad de las baterías es su capacidad de modificar la potencia máxima que entregan. A diferencia de las fuentes de generación tradicionales, cuya potencia máxima está definida por su diseño original, las baterías pueden ajustar su potencia máxima mediante cambios en su configuración, permitiendo que un sistema de 50 MW por dos horas se transforme en uno de 100 MW por una hora. Eso es inimaginable en las otras fuentes de generación.

A pesar de sus ventajas, las baterías no siempre se consideran prioritarias para mejorar la capacidad del sistema. Su valor principal reside en complementar otras formas de generación, pues su contribución a la suficiencia depende de la existencia de fuentes de energía con excedentes que puedan gestionarse temporalmente. Por ello, no sorprende que muchas baterías se hayan incorporado a plantas renovables existentes para optimizar la gestión temporal de la energía. Esta particularidad ha dificultado el reconocimiento conceptual de su aporte a la suficiencia del sistema eléctrico.

Por otro lado, la capacidad de desplazar excedentes de energía dentro de un lapso temporal y aprovechar bajos precios de carga ha convertido a las baterías en un instrumento atractivo para el arbitraje de precios intradiario, especialmente en sistemas con un gran componente solar. Aunque este arbitraje podría justificar su adopción, los costos iniciales de desarrollo de esta tecnología aún son significativos y podrían impedir su rentabilidad a corto plazo. Por lo tanto, parece recomendable que los sistemas eléctricos fomenten la integración de baterías a través de mecanismos regulatorios o contratos que aseguren una remuneración por su contribución a la estabilidad, la confiabilidad y la integración de energías renovables.

El caso chileno ilustra este enfoque, pues este asegura a las baterías estabilidad durante 10 años de su aporte a la potencia de suficiencia, lo que puede representar aproximadamente el 20% de los ingresos de estos activos. Además, esta estabilidad ha incentivado una mayor inversión en baterías, fomentando el desarrollo y la expansión de tecnologías más eficientes en el sector energético chileno. Una particularidad adicional del sistema chileno fue el reconocimiento de potencia de suficiencia a los sistemas de baterías autónomos (stand-alone), a pesar de que, como hemos visto, su operación depende de una fuente de generación primaria para cargarlas. Este reconocimiento ha provocado una explosión en la inversión en baterías en el mercado chileno.

A diferencia del caso chileno, en el Perú no ha existido una utilización masiva de las baterías, salvo para la regulación primaria de frecuencia de ciertas centrales de generación. Sin embargo, durante los últimos años ha existido una preocupación creciente, tanto del sector privado como del Estado, para implementar y regular esta tecnología. Para ello, por ejemplo, se ha modificado recientemente el Procedimiento Técnico N° 20 del Comité de Operación Económica del Sistema (COES), en el cual se establece que, a partir del 2028, todas las centrales de generación no convencional deberán contar con la infraestructura necesaria y un controlador adecuado que permitan emular una inercia mediante tecnologías como las baterías. Asimismo, también se ha dado una modificación a la Ley N° 28832, en la cual se incluye a los proveedores de servicios complementarios, que son quienes prestan los servicios para asegurar el transporte y el suministro de la electricidad desde la generación hasta la demanda, considerando las necesidades de seguridad y calidad de los sistemas eléctricos y las características tecnológicas de los equipos que brindan los servicios complementarios (como pueden ser quienes proveen el servicio mediante baterías). Respecto de este último punto, cabe resaltar que aún está pendiente la emisión del reglamento que desarrolle esta figura, el cual debería ser publicado en los próximos meses.

Para el caso de México el tema del almacenamiento tiene aún mucho camino por recorrer. Apenas el 7 de marzo de 2025, se publicó en el Diario Oficial de la Federación el “Acuerdo Número A/113/2024 de la Comisión Reguladora de Energía por el que se emiten las Disposiciones Administrativas de Carácter General para la integración de Sistemas de Almacenamiento de Energía Eléctrica al Sistema Eléctrico Nacional”. Dicho acuerdo fue la primera regulación emitida en el país que se enfoca de forma específica en materia de almacenamiento de energía eléctrica, por lo que se espera mayor relevancia para estos sistemas en los siguientes años. En cuanto a su contenido, se establecen y desarrollan los siguientes elementos: las condiciones generales aplicables a los sistemas de almacenamiento, las distintas modalidades que existen para su integración al sistema eléctrico nacional, los requisitos generales que deben cumplir los particulares interesados y el procedimiento de interconexión o conexión que se deberá observar en la integración de dichos sistemas de almacenamiento. En concreto, el acuerdo referido establece que, para el caso de los sistemas de almacenamiento de energía stand-alone (no asociados a centrales eléctricas ni a centros de carga), serán considerados por el CENACE como unidades de central eléctrica firme con limitación de operación continua conforme a las pruebas de capacidad durante la operación comercial. Por otro lado, dentro de sus artículos transitorios, el citado acuerdo otorga un plazo máximo de 270 días naturales para que el CENACE realice las modificaciones al manual del mercado para el balance de potencia para el manejo y consideración de las diversas modalidades de los sistemas de almacenamiento de energía, considerando la posibilidad de que aquellos asociados a una central eléctrica y los sistemas stand-alone puedan acreditar potencia como unidades de central eléctrica firmes. Es posible que, en virtud de la entrada en vigor de la Ley del Sector Eléctrico (19 de marzo de 2025), las disposiciones del acuerdo referido sean actualizadas para que se adecuen los conceptos de las mismas a la nueva legislación.

Por último, en Colombia, los Sistemas de Almacenamiento de Energía Eléctrica con Baterías (SAEB) han cobrado relevancia en los últimos años debido a la creciente participación de energías renovables no convencionales (como la solar y la eólica) en la matriz energética del país, en especial para las situaciones de alta demanda o cuando la generación renovable es variable.

A través de la expedición de la resolución CREG 098 de 2019, se estableció un marco normativo que permitió a los diferentes actores del mercado hacer uso de los SAEB para mitigar los inconvenientes presentados por la falta o insuficiencia de redes de transporte en el SIN, permitiendo incluso la adjudicación de proyectos de SAEB en el mercado mayorista de energía, así como su utilización en el marco de las OEF. En el contexto de la vigencia de la resolución, únicamente se adjudicó el proyecto SAEB La Arenosa con una capacidad de almacenamiento de 45 MW en el departamento del Atlántico. Sin perjuicio de lo anterior, la resolución en cuestión perdió su vigencia el 31 de diciembre de 2022, motivo por el cual en la actualidad no se cuenta con un marco normativo que permita el desarrollo de este tipo de proyectos, situación que resulta crítica considerando los retos de seguridad en el suministro que atraviesa el SIN ante la incorporación continua de fuentes de energía renovable no convencionales.

Profesionales de contacto

-

+56 2 29419000

-

+56 2 29419000

-

+52 55 5029 8500

-

+52 55 5029 8500

-

+52 55 5029 8500

-

+52 55 5029 8500

-

+52 55 5029 8500

-

+52 55 5029 8500